Credit Default Swap

Ein Kreditausfallswap ist die einfachste Form eines Kreditderivats. Mithilfe von Credit Default Swaps (CDS) können Ausfallrisiken auf Anleihen und andere Verbindlichkeiten abgesichert werden.

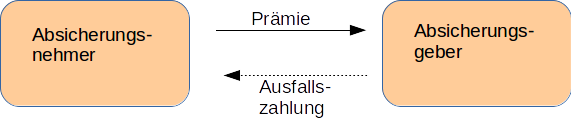

Wie eine Versicherung und doch anders

Im Grunde funktioniert ein CDS wie eine Versicherung. Ein Geschäftspartner bezahlt dem anderen eine laufende Prämie über eine bestimmte Laufzeit. Der andere Geschäftspartner hingegen verpflichtet sich, im Falle eines Zahlungsausfalls, der genau spezifiziert ist, eines bestimmten Schuldners dem ersten Geschäftspartner eine bestimmte Geldsumme zu bezahlen. Der Unterschied zu einer Kreditausfallversicherung besteht darin, dass die Geschäftspartner beide keine Versicherungsunternehmen sein müssen, der Vertrag standardisiert ist, frei gehandelt werden kann und es nicht zu einem Totalschaden kommen muss, um eine Zahlung auszulösen. Der Käufer eines CDS Vertrags muss überhaupt keinen tatsächlichen Schaden erlitten haben. Er kann sich die Absicherung auch unabhängig vom Besitz eines entsprechenden Basiswertes kaufen und im Insolvenzfall des Referenzschuldners trotzdem eine Zahlung erhalten. Zudem kann ein ganz normaler Finanzinvestor auch die Short Position, also die des Absicherers einnehmen. Kreditrisiko kann so als long oder shortRisiko frei gehandelt werden.

Außerbörsliche Geschäfte (OTC „over the counter“)

Grundsätzlich werden Credit Default Swaps außerbörslich gehandelt. Sie sind allerdings durch die ISDA Definitionen stark standardisiert und somit entsprechend liquide. Ein CDS besteht aus folgenden Bestandteilen:

- Handelsdatum

- Laufzeit

- Referenzschuldner (Staaten, Unternehmen, Banken, ect.)

- Nominalbetrag

- Laufende Prämie

- Art des Kreditereignisses, das eintreten muss (z.B. Insolvenz, Downgrade, Restrukturierung, ect.)

- Art der Leistung bei Eintritt des Kreditereignisses (Zahlung und Lieferung, Cash Settlement, Auction Settlement)

Die Prämie hängt von der Bonität ab

Der Wert eines Credit Default Swaps hängt natürlich erstrangig von der Bonität des Referenzschuldners ab. Ein CDS auf die Republik Deutschland hat im Jahr 2016 eine geringe Prämie, wohingegen ein CDS auf Venezuela entsprechend teurer ist. Der Preis eines CDS hängt ab von:

- Der Ausfallwahrscheinlichkeit des Referenzschuldners

- Der zu erwartenden Recovery Rate

- Der Laufzeit des CDS

- Der Höhe der laufenden Prämienzahlungen

- und zusätzlich noch dem risikolosen Zinssatz, der Liquidität von Wertpapieren des Referenzschuldners, der Volatilität

Die abgesicherten Kreditereignisse

Die möglichen Kreditereignisse, die zu einer Zahlungsverpflichtung aus dem CDS führen, sind von der ISDA (International Swaps and Derivatives Association) genau definiert. Diese können je nach Vereinbarung sein:

- Insolvenz

- Kreditereignis im Falle eines Mergers

- Drittfälligkeitsklausel (Englisch: Cross acceleration): Der Emittent einer Anleihe ist insolvent

- reziproker Verzug (Englisch: Cross default): Der Emittent einer Anleihe erfüllt nicht alle Bedingungen

- Rating Downgrade

- Zahlungsausfall

- Erfüllungsverweigerung/Zahlungsmoratorium

- Restrukturierung