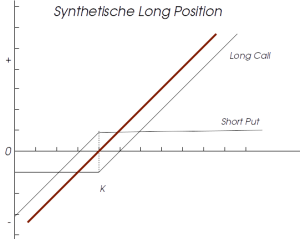

Durch die Kombination von Call und Put Option lässt sich wirtschaftlich die selbe Situation nachbilden, als hätte man den Basiswert gekauft oder verkauft. Man spricht dann von synthetisch long oder synthetisch short.

Synthetisch Long: Man kauft sich einen at-the-money Call und verkauft einen at-the-money Put. Underlying, Strike und Laufzeit sind ident. Das Potential nach oben bleibt unlimitiert, gleichzeitig ist das Risiko ebenfalls unlimitiert. Der Investor hat eine positive Erwartung für den Basiswert. Durch die synthetische Darstellung des Basiswertes können die anfänglichen Kosten gesenkt werden. Die synthetische Long Position verhält sich wie eine Investition in den Basiswert, allerdings zu niedrigeren Kosten. Da die Prämie, die im Put eingenommen wird und die Prämie, die im Call gezahlt wird, meist nicht ident sind, verschiebt sich der Break Even Punkt gegenüber dem direkten Investment in den Basiswert allerdings etwas.