Das ist die Sicht des Käufers der Kaufoption. Hier kauft sich jemand das Recht, einen bestimmten Basiswert zu einem zukünftigen Zeitpunkt zu einem vereinbarten Preis in vereinbarter Menge zu kaufen.

Der Käufer des Calls bezahlt für dieses Recht eine Prämie. Dadurch schmälert sich sein möglicher Gewinn. Denn steigt der Preis des Basiswertes im Markt, so hätte der Investor einen höheren Gewinn gemacht, wenn er direkt in den Basiswert investiert hätte, anstatt sich eine Kaufoption zu kaufen. Gleichzeitig verringert der Käufer des Calls durch den Erwerb der Kaufoption sein finanzielles Risiko. Denn sinkt der Preis des Basiswertes während der Laufzeit oder wird sogar wertlos, entgeht er dem Verlust. Er wird die Option am Ende nicht ausüben. Verloren ist nur die Prämie, nicht das gesamte Investment in den Basiswert. Gleichzeitig partizipiert der Käufer des Calls an der Aufwärtsbewegung des Preises – abzüglich der Prämie – voll mit. Sein möglicher Gewinn ist theoretisch unbegrenzt.

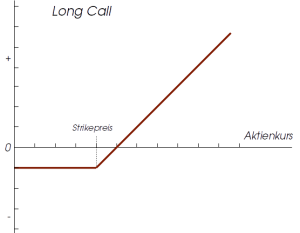

• Der maximale Gewinn ist unbegrenzt.

• Der maximale Verlust ist die Optionsprämie.

Payoff im Europäischen Long Call: \( max(S_{T}-K,0) \)

wobei K der Strike Preis ist und S der Aktienkurs oder Preis des Basiswertes am Ende der Optionslaufzeit

Grafisch sieht das Profit & Loss Profil eines Long Calls so aus: