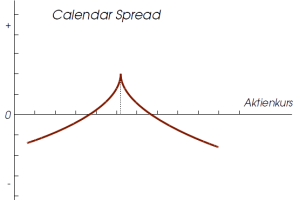

Beim Calendar Spread werden Optionen auf den selben Basiswert aber mit unterschiedlichen Laufzeiten verwendet. Der Investor kauft Optionen und verkauft die selbe Anzahl Optionen zum selben Strike Preis auf das idente Underlying. Allerdings laufen die gekauften Optionen länger als die verkauften Optionen. Das funktioniert wieder mit Calls als auch mit Put Optionen.

Mit dem Calendar Spread zielen Investoren einerseits auf die Volatilität im Basiswert ab, sowie auf die Entwicklung des Zeitwerts. Die Theorie hinter Calendar Spreads geht davon aus, dass die kürzer laufende Option ihren Zeitwert schneller verliert als die lang laufende Option, und der Investor damit einen Gewinn erzielen kann. Beim Blick auf die Volatilität geht der Investor davon aus, dass die länger laufende Option, die der Investor gekauft hat und somit lang ist, stärker von einem Anstieg der Volatilität profitiert als die kurze Optionslaufzeit.