𝜐

Das Vega steht für die Volatilität und gibt uns ein Maß für die Schwankungsbreite des Basiswertes. Die Volatilität ist einer der wichtigsten Einflussfaktoren für den Wert einer Option und damit extrem wichtig. Je höher die Volatilität im Basiswert, desto mehr Wert hat eine Option!

Mathematisch wird die Volatilität anhand der Standardabweichung der kontinuierlich verzinsten Rendite des Basiswertes berechnet:

\( 𝜐_{call}=\frac{\Delta call}{\Delta\sigma_{Basiswert}} \)\( 𝜐_{put}=\frac{\Delta put}{\Delta\sigma_{Basiswert}} \)

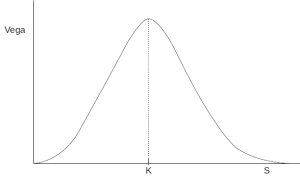

Auch hier gilt, dass Vega für Optionen, die am Geld liegen, am höchsten ist. Denn zu diesem Moment ist der Wert der Option am empfindlichsten gegenüber Preisänderungen im Basiswert. Für weit aus dem Geld liegende und weit im Geld liegende Optionen ist Vega sehr niedrig und tendiert gegen Null.