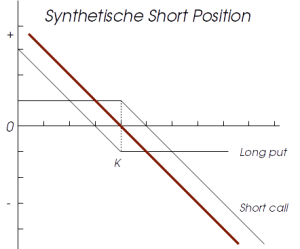

Synthetisch Short: Man verkauft einen at-the-money Call und kauft einen at-the-money Put. Underlying, Strike und Laufzeit sind wieder ident. Durch diese Kombination erhält man ein Payoff Diagramm, das einer Short Position im Basiswert entspricht. Der Investor hat eine pessimistische Sicht auf die Preisentwicklung im Basiswert. Anstatt den Basiswert aber ungedeckt zu verkaufen, repliziert er den Short über Optionen. Der Grund kann sein, dass es im Basiswert keine Wertpapierleihe gibt oder der Investor aufgrund seiner Anlagevorschriften oder sonstiger rechtlicher Rahmenbedingungen keine Leerverkäufe tätigen darf.