Wie der Name “Equity Swap” schon impliziert, tauschen die beiden Vertragsparteien des Swaps bestimmte Zahlungsströme. Im Fall von Equity Swaps sind das allerdings keine Zinssätze, sondern im klassichen Fall die Wertentwicklung eines Wertpapierportfolios oder Aktienindex gegen eine variable Verzinsung. Es wird ein sogenanntes Equity Leg gegen ein Floating Leg getauscht.

Equity Swap = Total Return Swap

Equity Swaps zählen zur Gruppe der Total Return Swaps. Das heißt, dass sowohl die positive als auch die negative Wertentwicklung des Wertpapierportfolios an die Vertragspartei weitergegeben wird. Für den Empfänger im Equity Swap ist es so, als wäre er wirtschaftlich der Eigentümer der Wertpapiere oder des Indexanteils. Steigt der Wert des Portfolios, erhält der Empfänger eine entsprechende Zahlung, und fällt das Portfolio im Wert, so muss er dem Zahler im Swap diesen Wertverlust ersetzen. Es kann also vorkommen, dass der “Empfänger” im Swap zum doppelten Zahler wird und auf beiden Seiten des Swaps an den “Zahler” zahlen muss.

Equity Swaps haben folgende Bestandteile:

- Handelstag, z.B. 10. Oktober 2016

- Laufzeitbeginn, z.B. 12. Oktober 2016

- Laufzeitende, z.B. 12. Oktober 2021

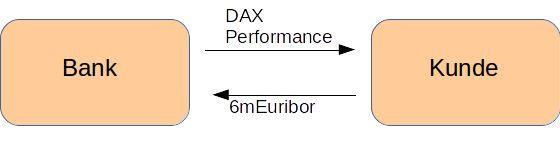

- Nominalbetrag, z.B. 5.000.000 Euros

- Equity Leg Zahler, z.B. Pensionsfonds ABC

- Floating Leg Zahler, z.B. Versicherung XYZ

- Referenz Index für das Equity Leg, z.B. DAX

- Zahlungstermine für das Equity Leg, z.B. jährlich (also eine Bewertung des Swaps mit marked-to-market) oder einmalige Zahlung am Laufzeitende (Bullet Swap)

- Referenzzins für das Floating Leg, z.B. 6-Monats-Euribor

- Zahlungstermine für das Floating Leg, z.B. halbjährlich

Schnelle Exposure / Schnelle Absicherung

Equity Swaps werden gerne verwendet, um schnell und vorübergehend in ein Wertpapier, einen Index oder ein bestimmtes Portfolio zu investieren, ohne dafür das betreffende Wertpapier oder alle Papiere eines Portfolios selbst kaufen zu müssen. Denn der Kauf eines gesamten Portfolios oder die Nachbildung eines Index sind zeitaufwändig, kostspielig und machmal schlicht nicht möglich, weil das notwendige Kapital in illiquiden anderen Finanzanlagen gebunden ist, die man nicht oder nicht schnell genug verkaufen kann.

Equity Swaps reduzieren Transaktionskosten

Equity Swaps werden deshalb gerne verwendet, um Transaktionskosten zu reduzieren, ein Portfolio schnell zu diversifizieren, aber auch, um rechtliche oder regulatorische Vorschriften zu umgehen. Als Hedging Instrument im Risikomanagement kann man Equity Swaps gezielt einsetzen, um das Kursrisiko bestimmter Werte oder Portfolien zu reduzieren, ohne die Basiswerte verkaufen zu müssen.

Equity Swaps zur Risikostreuung

Als Instrument der Risikostreuung eignen sich Equity Swaps ebenfalls. Ein sehr einseitig investiertes Portfolio kann dadurch breiter gestreut werden. Gründe für die Einseitigkeit können Lock-Up-Perioden sein, wechselseitige Kapitalbeteiligungen oder Schachtelbeteiligungen, sowie das Festhaltenwollen an kontrollierende Beteiligungen und deren Stimmrechten. Durch den Equity Swap behält man zwar die Anteile und Stimmrechte, tauscht die Wertentwicklung aber gegen die einer anderen Assetklasse.