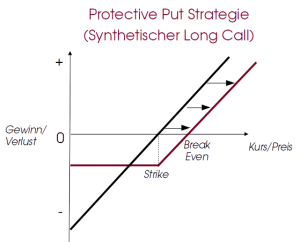

Der Bond Investor kauft sich eine Put Option (Verkaufsoption) auf seinen Bond. Für die Put Option muss der Investor die Prämie bezahlen. Die Höhe der Prämie richtet sich danach, wie nah am Forward Preis der Strike Preis gewählt wird. Häufig wird der Strike at-the-money gewählt, aber auch out-of-the-money Optionen können interessant sein. Sehr weit out-of-the-money liegende Put Optionen (weit unter dem Forward Preis) kosten wenig, bieten aber auch wenig Schutz bei einem Preisverfall. Sehr nah am oder gar über dem Forward liegende Verkaufsoptionen sind hingegen teuer. Die Prämie ist in jedem Fall ausgegeben und reduziert damit die Rendite. Das Payoff Profil verschiebt sich deshalb nach rechts.

Das Potenzial nach oben bleibt durch diese Strategie erhalten. Der Wert der Anleihe kann theoretisch weiter ins Unendliche steigen, und der Investor partizipiert daran – abzüglich der Prämienzahlung – voll mit. Der Wert der Anleihe steigt, wenn das Zinsniveau für vergleichbare Anleihen fällt.

Durch den Kauf der Put Option begrenzt der Investor mögliche Verluste. Sollte das Zinsniveau steigen und damit der Wert der Anleihe fallen, ist der Verlust für den Investor mit der Prämie begrenzt. Je nach gewähltem Ausübungspreis erhält der Investor trotz Preisverfall einen Verkaufserlös zum Strike Preis.

Im Grund gleicht die Protective Put Strategie dem Kauf einer Versicherung. Der Investor verliert in jedem Fall die Optionsprämie, ist aber gegen einen Preisverfall versichert.