Hier haben wir die Sicht des Käufers einer Verkaufsoption. Der Käufer zahlt für den Put die Optionsprämie. Damit erhält er das Recht, zu einem zukünftigen Zeitpunkt eine bestimmte Menge eines bestimmten Basiswertes zu einem bestimmten Preis (dem Strike) an den Verkäufer der Put Option zu verkaufen. Er wird das Recht dann ausüben, wenn der Marktpreis zum Ausübungszeitpunkt niedriger ist als der Strike Preis. Liegt der Marktpreis über dem Strike Preis, so wird der Halter der Option diese wertlos verfallen lassen und seinen Basiswert lieber zu einem höheren Preis im Markt verkaufen. Die Prämie, die er für den Put bezahlt hat, verliert er in jedem Fall.

• Der maximale Gewinn ist der Aktienkurs abzüglich der Optionsprämie.

• Der maximale Verlust ist die Optionsprämie.

Payoff im Europäischen Long Put: \( max(K – S_{T}, 0) \)

wobei K der Strike Preis ist und S der Aktienkurs oder Preis des Basiswertes am Ende der Optionslaufzeit

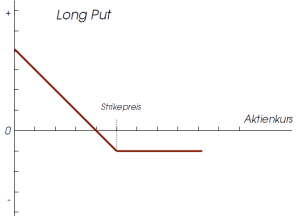

Grafisch sieht das Profi & Loss Profil eines Long Puts so aus: