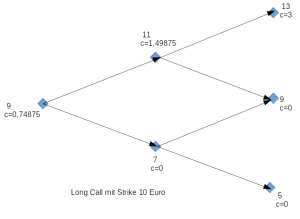

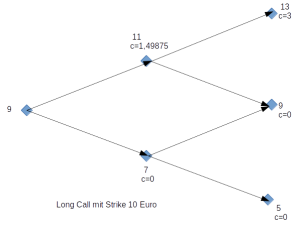

Das Binomialmodell lässt sich natürlich noch über weitere Zeitperioden hinweg ziehen. Ein zweistufiger Binomialbaum sieht dann beispielsweise folgendermaßen aus:

Bei der Bewertung mehrstufiger Binomialmodellbäume arbeitet man sich von hinten nach vorne. Wir beginnen ganz rechts mit der letzten Stufe. Der Wert der Option am Ende lässt sich sehr einfach bestimmen. Danach arbeiten wir uns Zeitstufe für Zeitstufe nach vorne durch. Wir zinsen jeweils um die nächste Zeitstufe ab, bis wir an der linken Spitze unseres Baumes angekommen sind.

Beispiel:

Kauf einer Call Option

Aktienkurs zu Beginn der Laufzeit: 9 Euro

Strike Preis der Call Option: 10 Euro

Laufzeit 2 Monate

risikoloser Zins r=1%

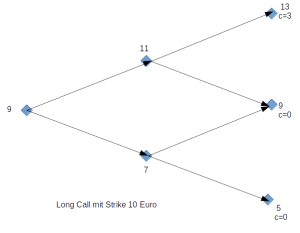

Nach 1 Monat liegt der Aktienkurs bei 11 oder bei 7, nach zwei Monaten bei 13, 10 oder 8.

In unserem Beispiel beginnen wir damit, die inneren Werte der Option für die Aktienpreise 13, 10 und 8 Euro zu berechnen. Zu Beginn unserer Zeitreihe ist die Aktie 9 Euro wert. Die Zeitabstände sind jeweils ein Monat. Nach einem Monat kann die Aktie entweder 11 oder 7 Euro wert sein, nach dem zweiten Monat 13, 10 oder 8 Euro. Wir beginnen wie bereits gesagt an der letzten Stufe und erhalten folgende Werte für die Call Option:

Nun arbeiten wir uns eine Stufe weiter nach links durch. Welchen Wert hat die Option im mittleren Teilpunkt, wenn der Aktienkurs auf 11 Euro gestiegen ist?

Zunächst berechnen wir p. “up”=2 und “down”=2. p=0,50

Wir verwenden die Formel, die wir zuvor abgeleitet haben:

\( c=e^{-0,01*1/12}(0,50 * 3 + 0,50 * 0) = 1,49875 \)Bei einem Aktienkurs von 7 Euro ist unsere Option aus dem Geld und somit nichts wert. Wir erhalten also folgendes Teilergebnis:

Nun folgt noch der letzte Schritt bis zur Spitze unseres Baumes. Wir verwenden wieder die Formel von eben:

\( c=e^{-0,01*1/12}(0,50*1,49875+0,50*0)=0,74875 \)Unsere Call Option mit Strike 10 Euro zum Zeitpunkt \( T_{0} \)

ist also 0,74875 Euro wert!