γ oder Γ

Gamma gibt uns ein Gefühl dafür, wie stark sich unser Delta verändert, wenn sich der Preis des Basiswertes verändert. Somit ist das Gamma einer Option folgendermaßen definiert:

Gamma eines Calls = \( \frac{\Delta Delta_{call}}{\Delta S} \)

Gamma eines Puts = \( \frac{\Delta Delta_{put}}{\Delta S} \)

Gamma ist die Krümmung der Optionspreiskurve. Ist Gamma niedrig, so können wir davon ausgehen, dass das Delta der Option eine gute Approximation der Preisänderung zulässt. Ist Gamma hingegen sehr groß, liefert das Delta einen ungenaueren Wert. Schließlich verändert sich das Delta mit dem Preis in diesem Fall immer stark mit.

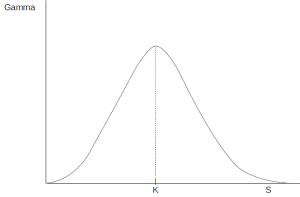

Das Gamma von Calls und Puts mit den gleichen Parametern (selber Basiswert, selber Strike, gleiche Laufzeit) hat den gleichen Wert. Das höchste Gamma haben Optionen, die sich exakt am Geld befinden. Je weiter Optionen aus dem Geld oder im Geld sind, desto geringer ist das Gamma. Für sehr weit aus dem Geld oder im Geld liegende Optionen nähert sich das Gamma gegen Null an.

Ebenso hat die Restlaufzeit einer Option einen Einfluss auf das Gamma. Je kürzer die Restlaufzeit und je näher der Strike am Geld liegt, desto höher ist das Gamma.

Gamma wird gerne auch als Hedging Parameter verwendet. Manche Händler stellen ihre Portfolien gerne Gamma neutral, indem sie Optionen ins Portfolio nehmen, die das jeweilige Gamma ausgleichen. Theorie dahinter ist, dass ein Delta-neutrales Portfolio immer nur kurz Delta neutral bleibt, da sich das Delta schnell wieder ändert. Ein Gamma neutrales Portfolio behält seinen neutralen Wert etwas länger.